随着社会发展和医疗技术的进步,人们对于健康保障的需求日益增长,重疾险作为一种重要的健康保险产品,为人们提供了重要的经济保障,为了更好地适应市场变化和保障消费者权益,重疾险的定义也在不断调整,本文将就重疾险的定义调整最新情况进行解读。

重疾险定义概述

重疾险,全称重大疾病保险,是一种以保险合同形式存在的健康保险产品,其主要功能是在被保险人确诊患有合同约定的重大疾病时,由保险公司提供一定的经济赔偿,以帮助被保险人应对高额的医疗费用和收入损失,重疾险的保障范围通常包括但不限于癌症、心脏病、脑卒中等严重疾病。

重疾险定义调整的背景

随着医学技术的不断进步和人们对健康的认识不断提高,一些新的重大疾病逐渐被纳入保障范围,为了更好地适应市场需求和保障消费者权益,保险公司也在不断对重疾险的定义进行调整,这些调整旨在使保险产品更加符合市场需求,更加贴近消费者实际需求。

重疾险定义调整的最新情况

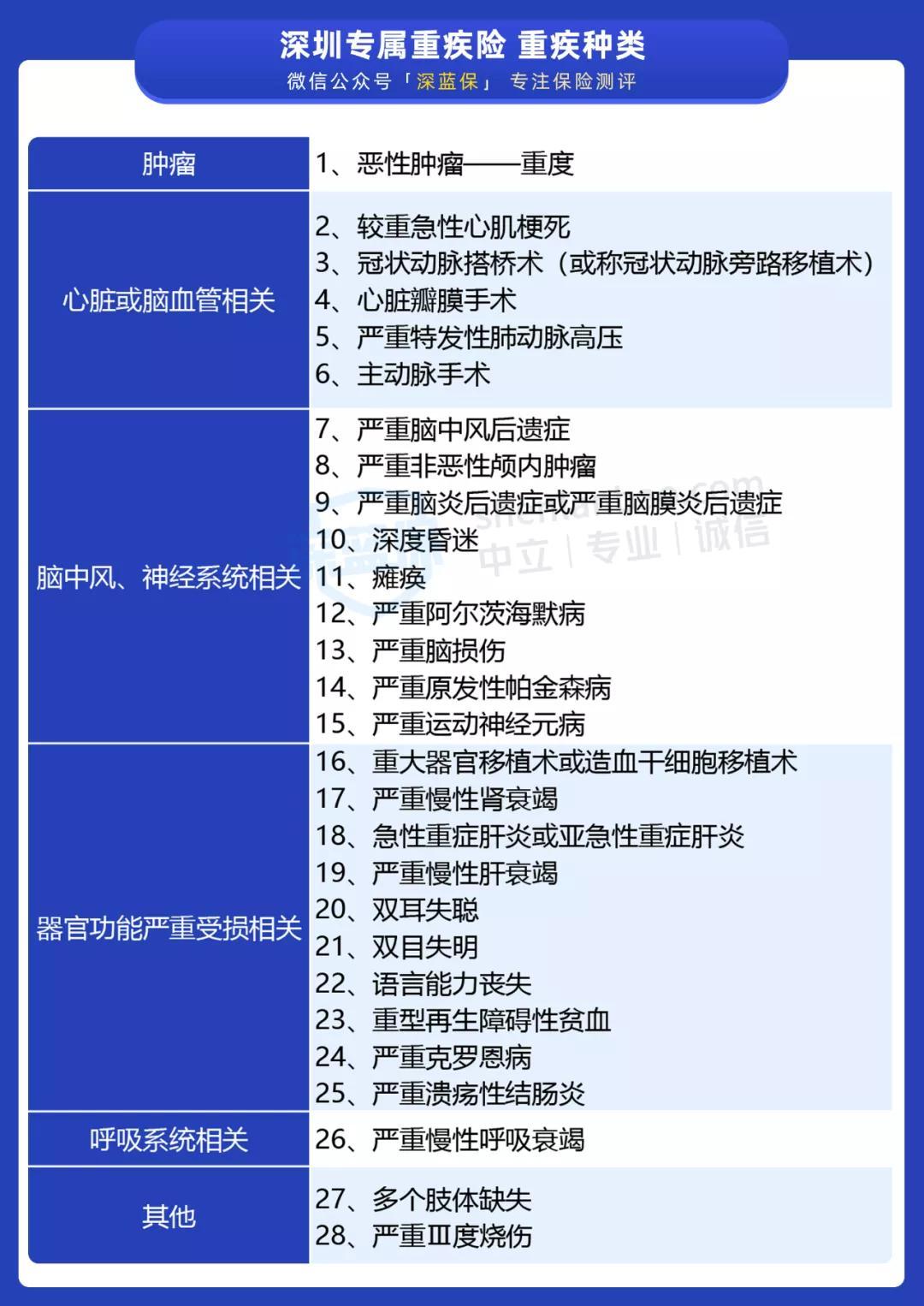

1、增加新的疾病种类

近年来,随着医学技术的进步和人们对健康的认识不断提高,一些新的重大疾病逐渐被纳入重疾险的保障范围,最新的重疾险定义调整中,新增了一些疾病种类,如罕见病等,这些新增加的疾病种类使得保险产品的保障范围更加广泛,更好地满足了消费者的需求。

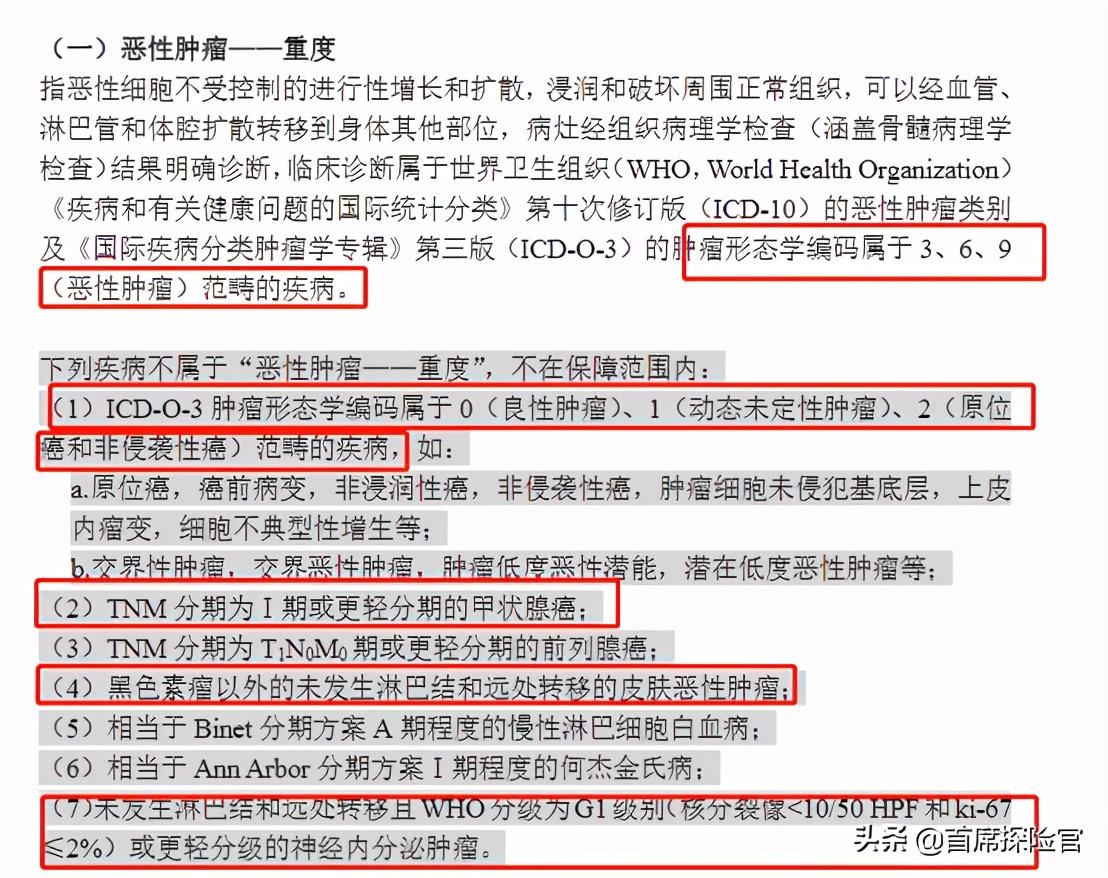

2、调整疾病定义和赔付标准

除了增加新的疾病种类外,保险公司还对一些原有疾病的定义和赔付标准进行了调整,这些调整旨在更加准确地反映疾病的实际情况和医疗技术的发展情况,同时也使得赔付更加公正、合理,某些疾病的诊断标准可能随着医学技术的进步而发生变化,因此保险公司也会相应地调整赔付标准。

3、引入轻症保障

除了传统的重大疾病保障外,最新的重疾险定义调整还引入了轻症保障,轻症保障是指在被保险人确诊患有轻度疾病时,由保险公司提供一定的经济赔偿,这一调整旨在为消费者提供更加全面的保障,同时也降低了保险产品的保费。

重疾险定义调整的影响

重疾险定义调整对消费者和保险公司都产生了重要影响,对于消费者而言,新的定义调整使得保险产品的保障范围更加广泛,更好地满足了消费者的需求,轻症保障的引入也为消费者提供了更加全面的保障,对于保险公司而言,新的定义调整使得保险产品更加符合市场需求,有助于提高产品的竞争力和销售量,保险公司也需要根据新的定义调整来优化产品设计、定价和风险管理等方面的工作。

重疾险定义调整是为了更好地适应市场变化和保障消费者权益而进行的必要举措,最新的重疾险定义调整中,增加了新的疾病种类、调整了疾病定义和赔付标准、并引入了轻症保障等措施,使得保险产品更加符合市场需求和消费者实际需求,对于消费者而言,这无疑是一个好消息,因为他们可以获得更加全面、准确的保障;对于保险公司而言,则需要根据新的定义调整来优化产品设计、定价和风险管理等方面的工作,以更好地满足市场需求和保障消费者权益。

转载请注明来自标选优品,本文标题:《重疾险定义调整最新解读》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号